- Xu

- 875

1099

1099

14

14

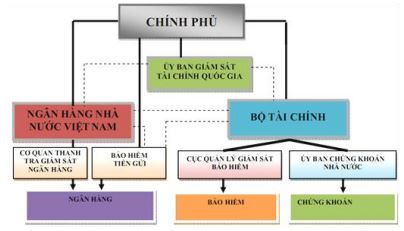

Mô hình giám sát hợp nhất Mô hình giám sát hợp nhất là mô hình chỉ bao gồm một cơ quan giám sát duy nhất chịu trách nhiệm giám sát toàn bộ các trung gian và thị trường thuộc lĩnh vực ngân hàng, tài chính và bảo hiểm. Mô hình giám sát hợp nhất được hình thành trên cơ sở tồn tại tại một cơ quan giám sát duy nhất chịu trách nhiệm giám sát ít nhất 2 hoặc toàn bộ lĩnh vực của TTTC.

Mô hình giám sát hợp nhất bao gồm hai loại: Hợp nhất hoàn toàn và hợp nhất một phần. Mô hình giám sát hợp nhất hoàn toàn chỉ bao gồm một cơ quan quản lý duy nhất thực hiện công việc giám sát toàn bộ ngành dịch vụ tài chính (ngân hàng, bảo hiểm, chứng khoán) và thị trường vốn. Trong mô hình giám sát hợp nhất từng bộ phận, cơ quan GSTC thực hiện giám sát 2 trên 3 lĩnh vực, ví dụ như giám sát hai lĩnh vực ngân hàng và bảo hiểm.

Ưu điểm: của mô hình giám sát hợp nhất. Mô hình này có điểm ưu tiên là ngăn chặn những mảnh vụn và khoảng thời gian trong việc giám sát các ngành thuộc lĩnh vực tài chính; tạo ra một hệ thống "sân chơi" tốt nhất cho các ngành thuộc lĩnh vực tài chính. Tạo ra hệ thống tốt nhất trong giám sát và ngăn chặn những khoảng cách, các đối tượng trong nguồn luật điều chỉnh, đồng thời tiết kiệm nhiên liệu được chi phí, nguồn nhân lực, trang thiết bị cho hệ thống giám sát, nhìn chung mô hình này đang bị đánh bại giá cao và các nước đang có xu hướng dịch chuyển. Nhược điểm của mô hình giám sát hợp nhất.

Nhược điểm:

Điểm bất lợi nhất của mô hình này là sự cồng kềnh, thiếu linh hoạt và độc quyền cũng như sự kém hiệu quả về chi phí khi khai thác ứng dụng. Bên cạnh đó, cũng có nhược điểm là tạo điều kiện cho một cơ quan giám sát trở nên độc quyền, điều này có thể có những mối lụy nếu cơ quan đó chuyên quyền và sử dụng quyền hạn của mình.

Cơ quan giám sát cũng sẽ gặp những hạn chế nếu thực hiện giám sát sát một số lượng lớn các tổ chức với cùng một phương pháp mà không cần quan tâm đến những khác biệt ngành nghề của các tổ chức này cũng như những khác biệt khác liên quan.

Việc áp dụng mô hình cũng đồng thời làm giảm sự cân bằng hợp lý giữa ba mục tiêu của hoạt động giám sát, hướng ưu tiên nhiều hơn vào mục tiêu giám sát hoạt động kinh doanh thay vì mục tiêu bảo vệ khách hàng.

Ví dụ: Có thể kể đến một số quốc gia áp dụng mô hình giám sát hợp nhất như Bỉ, Đan Mạch, Đức. Mô hình này áp dụng hiệu quả tại các quốc gia có điều kiện kinh tế và thị trường tài chính phát triển chủ yếu, ví dụ như Nhật Bản, Hàn Quốc, Anh. Trong đó, Singapore là một quốc gia đi đầu trong việc xây dựng mô hình giám sát hợp nhất. Tại Singapore, Ngân hàng Trung ương có tên gọi là MAS là cơ quan được ủy quyền phụ trách lĩnh vực tiền tệ với nhiệm vụ thúc đẩy tăng trưởng kinh tế bền vững, sử dụng chế độ phát triển và phát triển nhiệm vụ khu vực dịch vụ tài chính. + Sau cuộc khủng hoảng tài chính tiền tệ châu Á năm 1997, MAS bắt đầu thực hiện các giám sát viên tài chính hợp nhất theo hướng quan trọng giám sát và ngăn chặn rủi ro. Mô hình tổ chức giám sát hệ thống tài chính ngân hàng tại Singapore được hợp nhất hoạt động giữa Ngân hàng Trung ương và các tổ chức giám sát. + Mô hình giám sát của Singapore phù hợp với một quốc gia có mục tiêu hướng tới thị trường tài chính phát triển mạnh mẽ và hiện đại với sự độc lập của ngân hàng trung ương rất cao, có sự đánh giá đầy đủ các loại Rủi ro mà từng tổ chức có nguy cơ gặp phải, có thể hiện sự linh hoạt khi đưa ra chiến lược giám sát phụ thuộc và mức độ rủi ro và khả năng quản lý rủi ro của từng tổ chức. Bên cạnh đó, việc đánh giá cao vai trò giám sát của những đối tác liên quan như nhà đầu tư, người góp vốn, công ty kiểm toán độc lập góp phần làm minh bạch thông tin thị trường.

Mô hình giám sát hợp nhất bao gồm hai loại: Hợp nhất hoàn toàn và hợp nhất một phần. Mô hình giám sát hợp nhất hoàn toàn chỉ bao gồm một cơ quan quản lý duy nhất thực hiện công việc giám sát toàn bộ ngành dịch vụ tài chính (ngân hàng, bảo hiểm, chứng khoán) và thị trường vốn. Trong mô hình giám sát hợp nhất từng bộ phận, cơ quan GSTC thực hiện giám sát 2 trên 3 lĩnh vực, ví dụ như giám sát hai lĩnh vực ngân hàng và bảo hiểm.

Ưu điểm: của mô hình giám sát hợp nhất. Mô hình này có điểm ưu tiên là ngăn chặn những mảnh vụn và khoảng thời gian trong việc giám sát các ngành thuộc lĩnh vực tài chính; tạo ra một hệ thống "sân chơi" tốt nhất cho các ngành thuộc lĩnh vực tài chính. Tạo ra hệ thống tốt nhất trong giám sát và ngăn chặn những khoảng cách, các đối tượng trong nguồn luật điều chỉnh, đồng thời tiết kiệm nhiên liệu được chi phí, nguồn nhân lực, trang thiết bị cho hệ thống giám sát, nhìn chung mô hình này đang bị đánh bại giá cao và các nước đang có xu hướng dịch chuyển. Nhược điểm của mô hình giám sát hợp nhất.

Nhược điểm:

Điểm bất lợi nhất của mô hình này là sự cồng kềnh, thiếu linh hoạt và độc quyền cũng như sự kém hiệu quả về chi phí khi khai thác ứng dụng. Bên cạnh đó, cũng có nhược điểm là tạo điều kiện cho một cơ quan giám sát trở nên độc quyền, điều này có thể có những mối lụy nếu cơ quan đó chuyên quyền và sử dụng quyền hạn của mình.

Cơ quan giám sát cũng sẽ gặp những hạn chế nếu thực hiện giám sát sát một số lượng lớn các tổ chức với cùng một phương pháp mà không cần quan tâm đến những khác biệt ngành nghề của các tổ chức này cũng như những khác biệt khác liên quan.

Việc áp dụng mô hình cũng đồng thời làm giảm sự cân bằng hợp lý giữa ba mục tiêu của hoạt động giám sát, hướng ưu tiên nhiều hơn vào mục tiêu giám sát hoạt động kinh doanh thay vì mục tiêu bảo vệ khách hàng.

Ví dụ: Có thể kể đến một số quốc gia áp dụng mô hình giám sát hợp nhất như Bỉ, Đan Mạch, Đức. Mô hình này áp dụng hiệu quả tại các quốc gia có điều kiện kinh tế và thị trường tài chính phát triển chủ yếu, ví dụ như Nhật Bản, Hàn Quốc, Anh. Trong đó, Singapore là một quốc gia đi đầu trong việc xây dựng mô hình giám sát hợp nhất. Tại Singapore, Ngân hàng Trung ương có tên gọi là MAS là cơ quan được ủy quyền phụ trách lĩnh vực tiền tệ với nhiệm vụ thúc đẩy tăng trưởng kinh tế bền vững, sử dụng chế độ phát triển và phát triển nhiệm vụ khu vực dịch vụ tài chính. + Sau cuộc khủng hoảng tài chính tiền tệ châu Á năm 1997, MAS bắt đầu thực hiện các giám sát viên tài chính hợp nhất theo hướng quan trọng giám sát và ngăn chặn rủi ro. Mô hình tổ chức giám sát hệ thống tài chính ngân hàng tại Singapore được hợp nhất hoạt động giữa Ngân hàng Trung ương và các tổ chức giám sát. + Mô hình giám sát của Singapore phù hợp với một quốc gia có mục tiêu hướng tới thị trường tài chính phát triển mạnh mẽ và hiện đại với sự độc lập của ngân hàng trung ương rất cao, có sự đánh giá đầy đủ các loại Rủi ro mà từng tổ chức có nguy cơ gặp phải, có thể hiện sự linh hoạt khi đưa ra chiến lược giám sát phụ thuộc và mức độ rủi ro và khả năng quản lý rủi ro của từng tổ chức. Bên cạnh đó, việc đánh giá cao vai trò giám sát của những đối tác liên quan như nhà đầu tư, người góp vốn, công ty kiểm toán độc lập góp phần làm minh bạch thông tin thị trường.