- Xu

- 200

1160

1160

9

9

Không còn nghi ngờ gì nữa khi Đồng tiền điện tử của Ngân hàng Trung ương hay viết tắt là CBDC đang nhận được rất nhiều sự quan tâm hiện nay. Từ các phương tiện truyền thông chính thống đến các nhà hoạch định chính sách, từ cơ quan quản lý đến chủ ngân hàng, ngày càng có nhiều cuộc thảo luận về công nghệ thanh toán mới này.

Trên thực tế, theo Ngân hàng Thanh toán Quốc tế (BIS), có tới 85% ngân hàng trung ương trên thế giới hiện nay đang nghiên cứu hoặc thí điểm CBDC.

85% ngân hàng trung ương đang nghiên cứu hoặc thí điểm CBDC

Vậy thì điều gì ẩn đằng sau tiếng vang lớn ấy và những vấn đề chính mà chúng ta cần phải rút ra là gì?

Mặc dù CBDC là một chủ đề phức tạp và câu chuyện về chúng vẫn đang được thảo luận để cùng phát triển qua một vài bài nhận định gần đây của King & Wood Mallesons và Mintlayer . Nhưng trong bài viết này, tôi sẽ đưa ra cái nhìn bao quát về các đặc điểm chính của đồng tiền này và các kịch bản có thể xuất hiện trong những năm tới.

1. Về CBDC và tiền mã hóa

Trong suốt chiều dài của lịch sử, đồng tiền đã phát triển và biến đổi rất nhiều. Từ việc sử dụng các vật dụng hàng ngày đến các kim loại quý, rồi bản vị vàng và cuối cùng là tiền pháp định vào năm 1971, đồng tiền đã thay đổi cùng với những chuyển biến của xã hội và sự mở rộng của các loại hình công nghệ tiên tiến.

Sự phát triển của công nghệ máy tính vào nửa sau của thế kỷ 20 đã cho phép tiền được thể hiện bằng hình thức kỹ thuật số. Đến năm 1990, tại Hoa Kỳ, tất cả dòng tiền chuyển giữa ngân hàng trung ương và ngân hàng thương mại đều ở dạng điện tử. Vào những năm 2000, hầu hết tiền tồn tại dưới dạng tiền kỹ thuật số trong cơ sở dữ liệu ngân hàng.

Trong khi tiền kỹ thuật số đã xuất hiện được vài thập kỷ, nhiều người cho rằng chúng ta hiện đang ở ngưỡng cửa của tiền kỹ thuật số 2.0. Không phải là tiền điện tử dựa trên tài khoản đã tồn tại trong nhiều thập kỷ qua, mà là một loại tiền kỹ thuật số dựa trên mã thông báo mới. Sự mã hóa, thường thông qua blockchain, là nền tảng của tiền điện tử, stablecoin và nhiều loại tiền điện tử của Ngân hàng Trung ương (CBDC) được đề xuất.

Làn sóng tiền mã hóa mới được bắt đầu từ sự ra đời của Bitcoin vào năm 2008 với tư cách là loại tiền điện tử được sử dụng rộng rãi, phi tập trung, ngang hàng, dựa trên công nghệ sổ cái phân tán được gọi là blockchain. Sau đó, ngày càng nhiều loại tiền điện tử được phát hành khiến cho thị trường này phát triển mạnh mẽ. Ngoài Bitcoin thì hiện nay còn có thể kể tới một số đồng tiền rất phổ biến và cực kì tiềm năng mà bạn có thể tham khảo tại đây .

Thị trường tiền mã hóa phát triển mạnh mẽ

Một dấu mốc nổi bật những năm gần đây là khi Facebook hé lộ về sự xuất hiện của đồng Libra (hiện đã được đổi tên thành Diem) vào năm 2019. Được hình thành như một loại stablecoin tư nhân – đây là loại tiền điện tử được phát hành riêng được gắn với một tài sản ổn định (ví dụ: Tiền định danh, vàng vật chất) – Libra hay Diem hiện nay đã dẫn đến sự phát triển của khá nhiều các stablecoin khác.

Trong bối cảnh đó, các Ngân hàng Trung ương trên khắp thế giới đã tăng cường quan tâm đến CBDC.

Được hình thành như một đại diện kỹ thuật số của tiền pháp định, CBDC là một khoản nợ của ngân hàng trung ương giống như tiền tệ vật chất. Đây là điểm khác biệt lớn giữa CBDC và các dạng tiền được token hóa khác như tiền điện tử hay stablecoin.

2. Các loại hình của CBDC

2.1. Bán buôn và bán lẻ

Một cách để phân loại CBDC là dựa vào mô hình triển khai của chúng. CBDC có thể là bán buôn hoặc bán lẻ. Trong mô hình bán buôn, quyền truy cập vào tiền điện tử của ngân hàng trung ương bị hạn chế ở một nhóm hạn chế các ngân hàng thương mại và tổ chức thanh toán bù trừ; ngược lại, trong mô hình bán lẻ, khả năng tiếp cận được mở rộng đến các tập đoàn, doanh nghiệp hoặc nói chung là trên toàn nền kinh tế tới tất cả người tiêu dùng.

Hiện nay, nỗ lực bán buôn phổ biến hơn ở các nền kinh tế tiên tiến có hệ thống liên ngân hàng và thị trường vốn phát triển hơn. Ngược lại, các dự án CBDC bán lẻ phổ biến hơn ở các nền kinh tế mới nổi với kết quả là tài chính toàn diện được kỳ vọng.

CBDC bán lẻ và CBDC bán buôn

2.2. Dựa trên tài khoản và dựa trên token

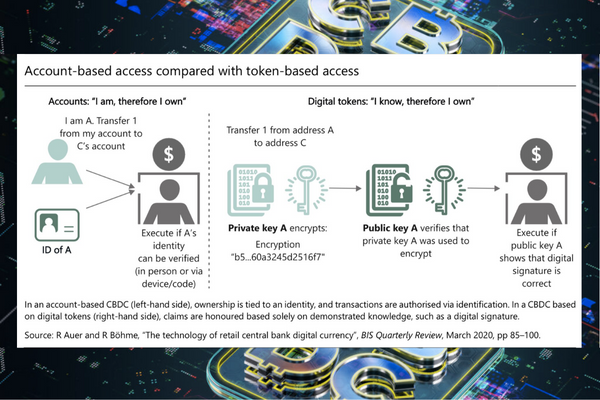

Một cách khác để phân loại CBDC là xem xét định dạng cơ bản của chúng. Cụ thể, CBDC có thể dựa trên tài khoản (account-based) hoặc dựa trên giá trị (token-based).

Ở định dạng dựa trên tài khoản, quyền sở hữu CBDC được liên kết với danh tính, theo đó giao dịch là bản cập nhật số dư của người trả tiền và người được trả tiền. Loại định dạng này giống với các hệ thống chúng ta sử dụng ngày nay để gửi thanh toán kỹ thuật số.

Ở định dạng dựa trên token, quyền sở hữu CBDC được liên kết với bằng chứng. Sử dụng mật mã và chữ ký số để thực hiện và xác minh việc chuyển giao. Do đó, giao dịch là sự thay đổi quyền sở hữu của một đơn vị tài khoản hoặc token cụ thể. Theo nghĩa này, định dạng token hóa giống với quyền sở hữu tiền mặt.

CBDC dựa trên tài khoản và CBDC dựa trên token

Điều quan trọng là các CBDC được token hóa – cùng với các dạng tiền được mã hóa khác như tiền điện tử và stablecoin – có thể được lập trình. Các CBDC như vậy đại diện cho "tiền tệ được lập trình", theo đó các logic khác nhau được kết nối trong định nghĩa về tiền và nơi các quy tắc thanh toán giữa nhiều đồng nghiệp có thể được tự động hóa.

2.3. Mô hình trực tiếp, gián tiếp và hỗn hợp

Tuy nhiên, một cách khác để phân loại CBDC là theo mô hình phân phối của chúng.

Mô hình trực tiếp: Theo mô hình này, tất cả các bên tham gia giao dịch sẽ có tài khoản tại ngân hàng trung ương. Các khoản thanh toán sẽ chỉ đơn giản là chuyển khoản từ tài khoản này sang tài khoản khác và tất cả các yêu cầu bồi thường sẽ được ngân hàng trung ương hỗ trợ. Ngân hàng trung ương sẽ phát hành tiền tệ và quản lý một hệ thống cấp phép để thanh toán các giao dịch. Ngoài ra, các yêu cầu tuân thủ Xác thực danh tính (KYC) và Chống rửa tiền (AML) sẽ được ngân hàng trung ương đáp ứng.

Mô hình gián tiếp: Trong mô hình gián tiếp, ngân hàng trung ương sẽ chuyển mã thông báo tiền kỹ thuật số cho ngân hàng thương mại hoặc tổ chức tài chính phi ngân hàng (ví dụ: Fintech), sau đó sẽ phân phối tiền và cũng xử lý các yêu cầu KYC và AML. Việc đòi tiền tệ sẽ thuộc về ngân hàng thương mại hoặc tổ chức tài chính phi ngân hàng chứ không phải ngân hàng trung ương. Loại CBDC này còn được IMF gọi là "CBDC tổng hợp".

Mô hình hỗn hợp: Một tỷ lệ lớn các ngân hàng trung ương đang làm việc trên mô hình hỗn hợp, theo đó Ngân hàng Trung ương phân phối CBDC cho một trung gian được quản lý như ngân hàng thương mại hoặc fintech, nơi xử lý giao dịch cũng như các yêu cầu KYC và AML. Tuy nhiên, điều quan trọng là quyền quyết định vẫn thuộc về ngân hàng trung ương.

3 mô hình phân phối của CBDC

3. Lợi ích và hạn chế của CBDC

3.1. Lợi ích

Tin đồn xung quanh CBDC ngày càng tăng vì chúng có nhiều lợi ích. Ví dụ, chi phí quản lý và chuyển tiền mặt của chính phủ rất cao và công nghệ này có thể giảm chi tiêu.

Hơn nữa, tài khoản tiền an toàn tại các ngân hàng trung ương có thể thúc đẩy tài chính toàn diện cho tất cả các tầng lớp trong xã hội, cho phép bất kỳ cư dân hoặc công dân hợp pháp nào được cung cấp tài khoản ngân hàng cơ bản miễn phí hoặc chi phí thấp.

Cuối cùng, CBDC giúp ngân hàng trung ương dễ dàng theo dõi vị trí chính xác của từng đơn vị tiền tệ và điều này giúp giải quyết vấn đề trốn thuế và tội phạm tài chính dễ dàng hơn.

3.2. Hạn chế

Giống như hầu hết các công nghệ, cũng có một số rủi ro tiềm ẩn liên quan đến CBDC. Ví dụ: Nếu công dân rút quá nhiều tiền ra khỏi ngân hàng cùng một lúc và mua CBDC, điều đó có thể gây ra tình trạng rút vốn khỏi ngân hàng.

Việc tập trung hóa các loại tiền kỹ thuật số thông qua chính phủ cũng có thể làm tăng mối lo ngại về quyền riêng tư dữ liệu.

Cuối cùng, một số khuôn khổ pháp lý hiện hành chưa đủ toàn diện hoặc chưa đủ hiện đại để giải quyết các hình thức tiền tệ mới. Trong trường hợp không có hệ thống pháp lý mạnh mẽ, việc phát hành CBDC gây ra rủi ro pháp lý, tài chính và danh tiếng cho các ngân hàng trung ương.

4. Thực trạng thị trường hiện nay

Cho đến nay, chưa có quốc gia nào chính thức triển khai chế độ CBDC quy mô lớn. Tuy nhiên, nhiều ngân hàng trung ương đã đưa ra các chương trình thí điểm và dự án nghiên cứu nhằm xác định khả năng tồn tại và khả năng sử dụng của CBDC.

Năm 2016, Ngân hàng Anh là một trong những ngân hàng đi đầu trong việc bắt đầu thảo luận về CBDC, sau đó là Ngân hàng Trung ương Thụy Điển. Ngay sau khi Ngân hàng Nhân dân Trung Quốc, Ngân hàng Canada và các ngân hàng trung ương của Uruguay, Thái Lan, Venezuela, Thụy Điển và Singapore, cùng những ngân hàng khác, bắt đầu khám phá ý tưởng giới thiệu một loại tiền điện tử do ngân hàng trung ương phát hành.

Thực trạng các dự án CBDC gần đây

Trên thực tế, người ta thấy rằng Trung Quốc đã chuyển sang áp dụng hàng loạt CBDC trước Thế vận hội mùa đông Bắc Kinh vào năm 2022. Theo một thống kê, CBDC của Trung Quốc chiếm tới 15% tổng số thanh toán điện tử của Trung Quốc trong 10 năm.

Khu vực Trung Đông cũng không ngoại lệ với xu hướng toàn cầu đang phát triển này. "Dự án Aber" của Saudi-UAE vào cuối năm 2020 chứng kiến hai nước khám phá khả năng từ một loại tiền điện tử của ngân hàng trung ương duy nhất, được phát hành kép như một công cụ thanh toán trong nước và xuyên biên giới.

Gần đây, vào tháng 2 năm 2021, Ngân hàng Trung ương UAE cùng với Ngân hàng Nhân dân Trung Quốc đã tham gia một dự án thí điểm thanh toán xuyên biên giới.

5. Chặng đường phía trước

Rõ ràng các cuộc thảo luận và tranh luận xung quanh CBDC sẽ ngày càng gay gắt trong thời gian tới. Giống như bất kỳ sự đổi mới công nghệ mới nào, cả ưu và nhược điểm sẽ phải được xem xét kỹ lưỡng; những hậu quả dự kiến và không lường trước cũng sẽ cần phải được xem xét.

Tuy nhiên, rõ ràng là những lợi ích tiềm năng của CBDC hiện đã nằm trong tầm ngắm của hầu hết các nhà hoạch định chính sách. Mặc dù câu chuyện về CBDC vẫn đang diễn ra nhưng một số tính năng chính đã rất đáng chú ý. Ví dụ:

Chặng đường xây dựng tương lai của CBDC

6. Ý nghĩa đối với các tổ chức tài chính

Hiện tại, CBDC là trọng tâm của cuộc tranh luận kinh tế vĩ mô nhưng vào khoảng thời gian nào đó trong tương lai, các hiệu ứng lan tỏa sẽ lan xuống các doanh nghiệp và người tiêu dùng. Trong phần tiếp theo của bài viết, tôi sẽ xem xét một số tác động của CBDC đối với các tổ chức tài chính như ngân hàng. Làm thế nào các tổ chức tài chính có thể bắt đầu chuẩn bị cho CBDC?

Rõ ràng, CBDC có tiềm năng thay đổi cách các cá nhân và doanh nghiệp lưu trữ tiền và tạo điều kiện thuận lợi cho việc xử lý giao dịch. Điều này cũng có thể thay đổi cách khách hàng tương tác với các tổ chức tài chính.

6.1. Cân nhắc đối với các dịch vụ ngân hàng truyền thống

a. Tiền gửi và khoản vay

Nếu một CBDC bán lẻ có ví kỹ thuật số có khả năng được lưu trữ tại một tổ chức tài chính phi ngân hàng được giới thiệu, tài khoản tiền gửi ngân hàng sẽ phải đối mặt với sự cạnh tranh mới. Số dư tiền gửi tiềm năng thấp hơn có thể gây ra rủi ro quản lý tài sản nợ nếu dự trữ giảm xuống dưới mức yêu cầu cần thiết cho hoạt động cho vay.

Ngoài ra, một số người dùng có thể chọn lưu trữ CBDC trong ví kỹ thuật số do đối thủ cạnh tranh cung cấp nếu họ có thể tiết kiệm phí hoặc nếu làm như vậy thuận tiện hơn. Trong trường hợp này, các ngân hàng có thể phải đối mặt với áp lực phải xem xét đưa ra lãi suất tiền gửi cao hơn và điều chỉnh phí khi cạnh tranh tiền gửi CBDC.

b. Phương thức thanh toán

Khả năng thực hiện thanh toán ngay lập tức và điện tử qua ví kỹ thuật số có thể gây ra mối đe dọa đối với khả năng thu phí từ chuyển khoản ngân hàng, phát hành séc và các dịch vụ thanh toán khác của các tổ chức tài chính.

Nếu CBDC được thiết kế để cho phép sử dụng ví điện tử do ngân hàng trung ương phát hành, các tổ chức tài chính có thể phải đối mặt với sự cạnh tranh từ mức phí có thể thấp hơn. Trong trường hợp người dùng lưu trữ CBDC của họ trên ví kỹ thuật số của bên thứ ba, các tổ chức tài chính truyền thống có thể sẽ phải đối mặt với sự cạnh tranh từ các công ty công nghệ.

Cân nhắc đối với dịch vụ ngân hàng truyền thống

c. Hệ thống ATM và chi nhánh

CBDC sẽ ảnh hưởng lớn đến cơ sở hạ tầng ngân hàng vốn đang thay đổi, làm giảm nhu cầu về ATM và chi nhánh (và do đó là bất động sản thương mại) vốn không còn đóng vai trò là nguồn tiếp cận tiền giấy thiết yếu nữa. Việc sử dụng chi nhánh và ATM đã giảm dần trong vài năm qua, với năm ngoái mức sử dụng giảm lần lượt khoảng 50% và 60%.

Việc giới thiệu CBDC tiềm năng có thể sẽ đẩy nhanh hơn nữa tác động của quá trình chuyển đổi này, giúp tiết kiệm chi phí trong lĩnh vực bất động sản và tiếp thị nhưng cũng làm giảm sự hiện diện trên thị trường ở các khu vực đô thị có lượng người qua lại dày đặc.

6.2. Những điều cần chuẩn bị trong tương lai

Điểm khởi đầu có thể là nhận ra khả năng xảy ra một tương lai trong đó :(1) Một lượng đáng kể hoạt động kinh tế toàn cầu đang được thực hiện với CBDC; (2) Việc sử dụng tiền mặt đã giảm đáng kể; (3) Mô hình kinh doanh đã thay đổi

Một cách quyết liệt.

6.3. Thiết kế chiến lược về tài sản kỹ thuật số

Một số tổ chức tài chính đã bắt đầu thích ứng với sự đổi mới trong không gian tài sản kỹ thuật số, chẳng hạn như bằng cách cung cấp stablecoin và mã thông báo; cung cấp dịch vụ lưu ký tổ chức; giới thiệu sản phẩm đầu tư tài sản số; và xây dựng đường ray thanh toán tài sản kỹ thuật số. Các công ty đã thực hiện những bước ban đầu này có thể thấy mình có lợi thế cạnh tranh.

Các bước đầu trong xây dựng tài sản kỹ thuật số

Các tổ chức tài chính trước tiên có thể bắt đầu bằng cách hiểu cách các khả năng cốt lõi của họ giao thoa với các khả năng cần thiết để hỗ trợ CBDC, chẳng hạn như bằng cách kiểm tra xem các chương trình của họ có được trang bị để xử lý việc mở rộng các dịch vụ lưu ký truyền thống để bao gồm tài sản kỹ thuật số hay không.

Điều này bao gồm việc xem xét liệu các chương trình hiện có có thể được tận dụng để hỗ trợ lưu ký CBDC vật lý hay không (tức là bảo vệ tài sản kỹ thuật số được lưu trữ trên thiết bị vật lý), áp dụng các biện pháp an ninh mạng để bảo vệ chống hack và sử dụng mật mã để hỗ trợ việc sử dụng "khóa" công khai và riêng tư (tức là: Chuỗi thông tin được mã hóa dùng để chuyển và rút tài sản kỹ thuật số).

Hơn nữa, khi xây dựng khả năng cho ví kỹ thuật số và các dịch vụ xử lý giao dịch liên quan, các tổ chức tài chính nên xem xét cách họ có thể tận dụng cơ sở hạ tầng hiện có của mình cho nền tảng thanh toán và tài khoản tiền gửi của bên thứ ba.

Vì CBDC sẽ cần tương tác với hệ sinh thái dịch vụ tài chính hiện có nên các tổ chức tài chính cũng nên xem xét cách các hệ thống hiện tại của họ có thể cần được cập nhật, tích hợp hoặc ngừng hoạt động dựa trên các quyết định thiết kế và triển khai CBDC.

6.4. Phát triển bộ kỹ năng phù hợp

Để tránh bị mất cảnh giác, các tổ chức tài chính sẽ cần đội ngũ nhân viên có trình độ và hiểu biết, những người sẵn sàng thích ứng và bắt đầu quá trình thực hiện nhanh chóng bất kể quyết định thiết kế cuối cùng như thế nào. Doanh nghiệp nên xem xét các câu hỏi sau:

Trên thực tế, theo Ngân hàng Thanh toán Quốc tế (BIS), có tới 85% ngân hàng trung ương trên thế giới hiện nay đang nghiên cứu hoặc thí điểm CBDC.

85% ngân hàng trung ương đang nghiên cứu hoặc thí điểm CBDC

Vậy thì điều gì ẩn đằng sau tiếng vang lớn ấy và những vấn đề chính mà chúng ta cần phải rút ra là gì?

Mặc dù CBDC là một chủ đề phức tạp và câu chuyện về chúng vẫn đang được thảo luận để cùng phát triển qua một vài bài nhận định gần đây của King & Wood Mallesons và Mintlayer . Nhưng trong bài viết này, tôi sẽ đưa ra cái nhìn bao quát về các đặc điểm chính của đồng tiền này và các kịch bản có thể xuất hiện trong những năm tới.

1. Về CBDC và tiền mã hóa

Trong suốt chiều dài của lịch sử, đồng tiền đã phát triển và biến đổi rất nhiều. Từ việc sử dụng các vật dụng hàng ngày đến các kim loại quý, rồi bản vị vàng và cuối cùng là tiền pháp định vào năm 1971, đồng tiền đã thay đổi cùng với những chuyển biến của xã hội và sự mở rộng của các loại hình công nghệ tiên tiến.

Sự phát triển của công nghệ máy tính vào nửa sau của thế kỷ 20 đã cho phép tiền được thể hiện bằng hình thức kỹ thuật số. Đến năm 1990, tại Hoa Kỳ, tất cả dòng tiền chuyển giữa ngân hàng trung ương và ngân hàng thương mại đều ở dạng điện tử. Vào những năm 2000, hầu hết tiền tồn tại dưới dạng tiền kỹ thuật số trong cơ sở dữ liệu ngân hàng.

Trong khi tiền kỹ thuật số đã xuất hiện được vài thập kỷ, nhiều người cho rằng chúng ta hiện đang ở ngưỡng cửa của tiền kỹ thuật số 2.0. Không phải là tiền điện tử dựa trên tài khoản đã tồn tại trong nhiều thập kỷ qua, mà là một loại tiền kỹ thuật số dựa trên mã thông báo mới. Sự mã hóa, thường thông qua blockchain, là nền tảng của tiền điện tử, stablecoin và nhiều loại tiền điện tử của Ngân hàng Trung ương (CBDC) được đề xuất.

Làn sóng tiền mã hóa mới được bắt đầu từ sự ra đời của Bitcoin vào năm 2008 với tư cách là loại tiền điện tử được sử dụng rộng rãi, phi tập trung, ngang hàng, dựa trên công nghệ sổ cái phân tán được gọi là blockchain. Sau đó, ngày càng nhiều loại tiền điện tử được phát hành khiến cho thị trường này phát triển mạnh mẽ. Ngoài Bitcoin thì hiện nay còn có thể kể tới một số đồng tiền rất phổ biến và cực kì tiềm năng mà bạn có thể tham khảo tại đây .

Thị trường tiền mã hóa phát triển mạnh mẽ

Một dấu mốc nổi bật những năm gần đây là khi Facebook hé lộ về sự xuất hiện của đồng Libra (hiện đã được đổi tên thành Diem) vào năm 2019. Được hình thành như một loại stablecoin tư nhân – đây là loại tiền điện tử được phát hành riêng được gắn với một tài sản ổn định (ví dụ: Tiền định danh, vàng vật chất) – Libra hay Diem hiện nay đã dẫn đến sự phát triển của khá nhiều các stablecoin khác.

Trong bối cảnh đó, các Ngân hàng Trung ương trên khắp thế giới đã tăng cường quan tâm đến CBDC.

Được hình thành như một đại diện kỹ thuật số của tiền pháp định, CBDC là một khoản nợ của ngân hàng trung ương giống như tiền tệ vật chất. Đây là điểm khác biệt lớn giữa CBDC và các dạng tiền được token hóa khác như tiền điện tử hay stablecoin.

2. Các loại hình của CBDC

2.1. Bán buôn và bán lẻ

Một cách để phân loại CBDC là dựa vào mô hình triển khai của chúng. CBDC có thể là bán buôn hoặc bán lẻ. Trong mô hình bán buôn, quyền truy cập vào tiền điện tử của ngân hàng trung ương bị hạn chế ở một nhóm hạn chế các ngân hàng thương mại và tổ chức thanh toán bù trừ; ngược lại, trong mô hình bán lẻ, khả năng tiếp cận được mở rộng đến các tập đoàn, doanh nghiệp hoặc nói chung là trên toàn nền kinh tế tới tất cả người tiêu dùng.

Hiện nay, nỗ lực bán buôn phổ biến hơn ở các nền kinh tế tiên tiến có hệ thống liên ngân hàng và thị trường vốn phát triển hơn. Ngược lại, các dự án CBDC bán lẻ phổ biến hơn ở các nền kinh tế mới nổi với kết quả là tài chính toàn diện được kỳ vọng.

CBDC bán lẻ và CBDC bán buôn

2.2. Dựa trên tài khoản và dựa trên token

Một cách khác để phân loại CBDC là xem xét định dạng cơ bản của chúng. Cụ thể, CBDC có thể dựa trên tài khoản (account-based) hoặc dựa trên giá trị (token-based).

Ở định dạng dựa trên tài khoản, quyền sở hữu CBDC được liên kết với danh tính, theo đó giao dịch là bản cập nhật số dư của người trả tiền và người được trả tiền. Loại định dạng này giống với các hệ thống chúng ta sử dụng ngày nay để gửi thanh toán kỹ thuật số.

Ở định dạng dựa trên token, quyền sở hữu CBDC được liên kết với bằng chứng. Sử dụng mật mã và chữ ký số để thực hiện và xác minh việc chuyển giao. Do đó, giao dịch là sự thay đổi quyền sở hữu của một đơn vị tài khoản hoặc token cụ thể. Theo nghĩa này, định dạng token hóa giống với quyền sở hữu tiền mặt.

CBDC dựa trên tài khoản và CBDC dựa trên token

Điều quan trọng là các CBDC được token hóa – cùng với các dạng tiền được mã hóa khác như tiền điện tử và stablecoin – có thể được lập trình. Các CBDC như vậy đại diện cho "tiền tệ được lập trình", theo đó các logic khác nhau được kết nối trong định nghĩa về tiền và nơi các quy tắc thanh toán giữa nhiều đồng nghiệp có thể được tự động hóa.

2.3. Mô hình trực tiếp, gián tiếp và hỗn hợp

Tuy nhiên, một cách khác để phân loại CBDC là theo mô hình phân phối của chúng.

Mô hình trực tiếp: Theo mô hình này, tất cả các bên tham gia giao dịch sẽ có tài khoản tại ngân hàng trung ương. Các khoản thanh toán sẽ chỉ đơn giản là chuyển khoản từ tài khoản này sang tài khoản khác và tất cả các yêu cầu bồi thường sẽ được ngân hàng trung ương hỗ trợ. Ngân hàng trung ương sẽ phát hành tiền tệ và quản lý một hệ thống cấp phép để thanh toán các giao dịch. Ngoài ra, các yêu cầu tuân thủ Xác thực danh tính (KYC) và Chống rửa tiền (AML) sẽ được ngân hàng trung ương đáp ứng.

Mô hình gián tiếp: Trong mô hình gián tiếp, ngân hàng trung ương sẽ chuyển mã thông báo tiền kỹ thuật số cho ngân hàng thương mại hoặc tổ chức tài chính phi ngân hàng (ví dụ: Fintech), sau đó sẽ phân phối tiền và cũng xử lý các yêu cầu KYC và AML. Việc đòi tiền tệ sẽ thuộc về ngân hàng thương mại hoặc tổ chức tài chính phi ngân hàng chứ không phải ngân hàng trung ương. Loại CBDC này còn được IMF gọi là "CBDC tổng hợp".

Mô hình hỗn hợp: Một tỷ lệ lớn các ngân hàng trung ương đang làm việc trên mô hình hỗn hợp, theo đó Ngân hàng Trung ương phân phối CBDC cho một trung gian được quản lý như ngân hàng thương mại hoặc fintech, nơi xử lý giao dịch cũng như các yêu cầu KYC và AML. Tuy nhiên, điều quan trọng là quyền quyết định vẫn thuộc về ngân hàng trung ương.

3 mô hình phân phối của CBDC

3. Lợi ích và hạn chế của CBDC

3.1. Lợi ích

Tin đồn xung quanh CBDC ngày càng tăng vì chúng có nhiều lợi ích. Ví dụ, chi phí quản lý và chuyển tiền mặt của chính phủ rất cao và công nghệ này có thể giảm chi tiêu.

Hơn nữa, tài khoản tiền an toàn tại các ngân hàng trung ương có thể thúc đẩy tài chính toàn diện cho tất cả các tầng lớp trong xã hội, cho phép bất kỳ cư dân hoặc công dân hợp pháp nào được cung cấp tài khoản ngân hàng cơ bản miễn phí hoặc chi phí thấp.

Cuối cùng, CBDC giúp ngân hàng trung ương dễ dàng theo dõi vị trí chính xác của từng đơn vị tiền tệ và điều này giúp giải quyết vấn đề trốn thuế và tội phạm tài chính dễ dàng hơn.

3.2. Hạn chế

Giống như hầu hết các công nghệ, cũng có một số rủi ro tiềm ẩn liên quan đến CBDC. Ví dụ: Nếu công dân rút quá nhiều tiền ra khỏi ngân hàng cùng một lúc và mua CBDC, điều đó có thể gây ra tình trạng rút vốn khỏi ngân hàng.

Việc tập trung hóa các loại tiền kỹ thuật số thông qua chính phủ cũng có thể làm tăng mối lo ngại về quyền riêng tư dữ liệu.

Cuối cùng, một số khuôn khổ pháp lý hiện hành chưa đủ toàn diện hoặc chưa đủ hiện đại để giải quyết các hình thức tiền tệ mới. Trong trường hợp không có hệ thống pháp lý mạnh mẽ, việc phát hành CBDC gây ra rủi ro pháp lý, tài chính và danh tiếng cho các ngân hàng trung ương.

4. Thực trạng thị trường hiện nay

Cho đến nay, chưa có quốc gia nào chính thức triển khai chế độ CBDC quy mô lớn. Tuy nhiên, nhiều ngân hàng trung ương đã đưa ra các chương trình thí điểm và dự án nghiên cứu nhằm xác định khả năng tồn tại và khả năng sử dụng của CBDC.

Năm 2016, Ngân hàng Anh là một trong những ngân hàng đi đầu trong việc bắt đầu thảo luận về CBDC, sau đó là Ngân hàng Trung ương Thụy Điển. Ngay sau khi Ngân hàng Nhân dân Trung Quốc, Ngân hàng Canada và các ngân hàng trung ương của Uruguay, Thái Lan, Venezuela, Thụy Điển và Singapore, cùng những ngân hàng khác, bắt đầu khám phá ý tưởng giới thiệu một loại tiền điện tử do ngân hàng trung ương phát hành.

Thực trạng các dự án CBDC gần đây

Trên thực tế, người ta thấy rằng Trung Quốc đã chuyển sang áp dụng hàng loạt CBDC trước Thế vận hội mùa đông Bắc Kinh vào năm 2022. Theo một thống kê, CBDC của Trung Quốc chiếm tới 15% tổng số thanh toán điện tử của Trung Quốc trong 10 năm.

Khu vực Trung Đông cũng không ngoại lệ với xu hướng toàn cầu đang phát triển này. "Dự án Aber" của Saudi-UAE vào cuối năm 2020 chứng kiến hai nước khám phá khả năng từ một loại tiền điện tử của ngân hàng trung ương duy nhất, được phát hành kép như một công cụ thanh toán trong nước và xuyên biên giới.

Gần đây, vào tháng 2 năm 2021, Ngân hàng Trung ương UAE cùng với Ngân hàng Nhân dân Trung Quốc đã tham gia một dự án thí điểm thanh toán xuyên biên giới.

5. Chặng đường phía trước

Rõ ràng các cuộc thảo luận và tranh luận xung quanh CBDC sẽ ngày càng gay gắt trong thời gian tới. Giống như bất kỳ sự đổi mới công nghệ mới nào, cả ưu và nhược điểm sẽ phải được xem xét kỹ lưỡng; những hậu quả dự kiến và không lường trước cũng sẽ cần phải được xem xét.

Tuy nhiên, rõ ràng là những lợi ích tiềm năng của CBDC hiện đã nằm trong tầm ngắm của hầu hết các nhà hoạch định chính sách. Mặc dù câu chuyện về CBDC vẫn đang diễn ra nhưng một số tính năng chính đã rất đáng chú ý. Ví dụ:

- Rất có khả năng tương lai của tiền sẽ là sự kết hợp giữa tập trung, phi tập trung, dựa trên tài khoản và mã thông báo dựa trên CBDC, stablecoin và tiền điện tử cùng tồn tại cùng với các loại tiền kỹ thuật số và vật chất truyền thống.

- Hầu hết các quốc gia hiện đang xem CBDC bán buôn là bước đầu tiên, vì CBDC bán lẻ có thể có rủi ro lớn hơn. Tuy nhiên, với nghiên cứu và thử nghiệm đang diễn ra, người ta có thể dự đoán rằng CBDC bán lẻ an toàn và hiệu quả cũng sẽ được triển khai đúng thời hạn.

- Bất kể mô hình được sử dụng – bán buôn hay bán lẻ, dựa trên tài khoản hay dựa trên mã thông báo – CBDC sẽ mang lại sự thúc đẩy lớn cho các loại tiền kỹ thuật số trong những năm tới. Đặc biệt, các CBDC được token hóa sẽ phù hợp với một số trường hợp sử dụng. Ví dụ, nó sẽ giúp ta có thể khám phá việc đánh thuế tự động và thanh toán phúc lợi có điều kiện.

- CBDC cũng có thể thấy một số quốc gia đi trước các quốc gia khác, tương tự như những gì chúng ta đang thấy trong không gian thanh toán kỹ thuật số ở các thị trường mới nổi.

Chặng đường xây dựng tương lai của CBDC

- Trong nhiều trường hợp, việc triển khai CBDC sẽ liên quan đến quan hệ đối tác công tư. Chẳng hạn, trong một khuôn khổ CBDC bán lẻ, ngân hàng trung ương có thể phát hành tiền cho một trung gian được quản lý, sau đó họ sẽ phân phối nó ra công chúng. Có rất nhiều mô hình hiện đang được nghiên cứu có sự tham gia của khu vực tư nhân ở các mức độ khác nhau. Tuy nhiên, rõ ràng là các công ty công nghệ, fintech, nhà cung cấp bên thứ ba và ngân hàng đều sẽ có vai trò trong kiến trúc CBDC.

- Khi CBDC thu hút được sự quan tâm chủ đạo, thì cũng có cơ hội tăng cường tham vấn giữa khu vực tư nhân và ngân hàng trung ương. Điều này có thể liên quan đến các hộp cát điều tiết và các trung tâm đổi mới do ngân hàng trung ương thành lập để cho phép các công ty công nghệ, fintech và các tổ chức tài chính khác thử nghiệm nhiều lựa chọn khác nhau.

- Những lo ngại về quyền riêng tư dữ liệu sẽ phải được cân bằng tốt với những lợi ích tiềm năng của CBDC – mối quan hệ giữa luật pháp, công nghệ và tài chính sẽ trở nên quan trọng hơn trong chính sách công và việc triển khai thực tế.

6. Ý nghĩa đối với các tổ chức tài chính

Hiện tại, CBDC là trọng tâm của cuộc tranh luận kinh tế vĩ mô nhưng vào khoảng thời gian nào đó trong tương lai, các hiệu ứng lan tỏa sẽ lan xuống các doanh nghiệp và người tiêu dùng. Trong phần tiếp theo của bài viết, tôi sẽ xem xét một số tác động của CBDC đối với các tổ chức tài chính như ngân hàng. Làm thế nào các tổ chức tài chính có thể bắt đầu chuẩn bị cho CBDC?

Rõ ràng, CBDC có tiềm năng thay đổi cách các cá nhân và doanh nghiệp lưu trữ tiền và tạo điều kiện thuận lợi cho việc xử lý giao dịch. Điều này cũng có thể thay đổi cách khách hàng tương tác với các tổ chức tài chính.

6.1. Cân nhắc đối với các dịch vụ ngân hàng truyền thống

a. Tiền gửi và khoản vay

Nếu một CBDC bán lẻ có ví kỹ thuật số có khả năng được lưu trữ tại một tổ chức tài chính phi ngân hàng được giới thiệu, tài khoản tiền gửi ngân hàng sẽ phải đối mặt với sự cạnh tranh mới. Số dư tiền gửi tiềm năng thấp hơn có thể gây ra rủi ro quản lý tài sản nợ nếu dự trữ giảm xuống dưới mức yêu cầu cần thiết cho hoạt động cho vay.

Ngoài ra, một số người dùng có thể chọn lưu trữ CBDC trong ví kỹ thuật số do đối thủ cạnh tranh cung cấp nếu họ có thể tiết kiệm phí hoặc nếu làm như vậy thuận tiện hơn. Trong trường hợp này, các ngân hàng có thể phải đối mặt với áp lực phải xem xét đưa ra lãi suất tiền gửi cao hơn và điều chỉnh phí khi cạnh tranh tiền gửi CBDC.

b. Phương thức thanh toán

Khả năng thực hiện thanh toán ngay lập tức và điện tử qua ví kỹ thuật số có thể gây ra mối đe dọa đối với khả năng thu phí từ chuyển khoản ngân hàng, phát hành séc và các dịch vụ thanh toán khác của các tổ chức tài chính.

Nếu CBDC được thiết kế để cho phép sử dụng ví điện tử do ngân hàng trung ương phát hành, các tổ chức tài chính có thể phải đối mặt với sự cạnh tranh từ mức phí có thể thấp hơn. Trong trường hợp người dùng lưu trữ CBDC của họ trên ví kỹ thuật số của bên thứ ba, các tổ chức tài chính truyền thống có thể sẽ phải đối mặt với sự cạnh tranh từ các công ty công nghệ.

Cân nhắc đối với dịch vụ ngân hàng truyền thống

c. Hệ thống ATM và chi nhánh

CBDC sẽ ảnh hưởng lớn đến cơ sở hạ tầng ngân hàng vốn đang thay đổi, làm giảm nhu cầu về ATM và chi nhánh (và do đó là bất động sản thương mại) vốn không còn đóng vai trò là nguồn tiếp cận tiền giấy thiết yếu nữa. Việc sử dụng chi nhánh và ATM đã giảm dần trong vài năm qua, với năm ngoái mức sử dụng giảm lần lượt khoảng 50% và 60%.

Việc giới thiệu CBDC tiềm năng có thể sẽ đẩy nhanh hơn nữa tác động của quá trình chuyển đổi này, giúp tiết kiệm chi phí trong lĩnh vực bất động sản và tiếp thị nhưng cũng làm giảm sự hiện diện trên thị trường ở các khu vực đô thị có lượng người qua lại dày đặc.

6.2. Những điều cần chuẩn bị trong tương lai

Điểm khởi đầu có thể là nhận ra khả năng xảy ra một tương lai trong đó :(1) Một lượng đáng kể hoạt động kinh tế toàn cầu đang được thực hiện với CBDC; (2) Việc sử dụng tiền mặt đã giảm đáng kể; (3) Mô hình kinh doanh đã thay đổi

Một cách quyết liệt.

6.3. Thiết kế chiến lược về tài sản kỹ thuật số

Một số tổ chức tài chính đã bắt đầu thích ứng với sự đổi mới trong không gian tài sản kỹ thuật số, chẳng hạn như bằng cách cung cấp stablecoin và mã thông báo; cung cấp dịch vụ lưu ký tổ chức; giới thiệu sản phẩm đầu tư tài sản số; và xây dựng đường ray thanh toán tài sản kỹ thuật số. Các công ty đã thực hiện những bước ban đầu này có thể thấy mình có lợi thế cạnh tranh.

Các bước đầu trong xây dựng tài sản kỹ thuật số

Các tổ chức tài chính trước tiên có thể bắt đầu bằng cách hiểu cách các khả năng cốt lõi của họ giao thoa với các khả năng cần thiết để hỗ trợ CBDC, chẳng hạn như bằng cách kiểm tra xem các chương trình của họ có được trang bị để xử lý việc mở rộng các dịch vụ lưu ký truyền thống để bao gồm tài sản kỹ thuật số hay không.

Điều này bao gồm việc xem xét liệu các chương trình hiện có có thể được tận dụng để hỗ trợ lưu ký CBDC vật lý hay không (tức là bảo vệ tài sản kỹ thuật số được lưu trữ trên thiết bị vật lý), áp dụng các biện pháp an ninh mạng để bảo vệ chống hack và sử dụng mật mã để hỗ trợ việc sử dụng "khóa" công khai và riêng tư (tức là: Chuỗi thông tin được mã hóa dùng để chuyển và rút tài sản kỹ thuật số).

Hơn nữa, khi xây dựng khả năng cho ví kỹ thuật số và các dịch vụ xử lý giao dịch liên quan, các tổ chức tài chính nên xem xét cách họ có thể tận dụng cơ sở hạ tầng hiện có của mình cho nền tảng thanh toán và tài khoản tiền gửi của bên thứ ba.

Vì CBDC sẽ cần tương tác với hệ sinh thái dịch vụ tài chính hiện có nên các tổ chức tài chính cũng nên xem xét cách các hệ thống hiện tại của họ có thể cần được cập nhật, tích hợp hoặc ngừng hoạt động dựa trên các quyết định thiết kế và triển khai CBDC.

6.4. Phát triển bộ kỹ năng phù hợp

Để tránh bị mất cảnh giác, các tổ chức tài chính sẽ cần đội ngũ nhân viên có trình độ và hiểu biết, những người sẵn sàng thích ứng và bắt đầu quá trình thực hiện nhanh chóng bất kể quyết định thiết kế cuối cùng như thế nào. Doanh nghiệp nên xem xét các câu hỏi sau:

- Các tổ chức tài chính sẽ biến "mối đe dọa" của CBDC thành cơ hội mới như thế nào?

- Ai sẽ xây dựng công nghệ của bạn?

- Phương pháp quản lý thanh khoản của bạn sẽ là gì?

- Bạn sẽ phát triển sự bảo mật cần thiết như thế nào?

- Bạn sẽ biết khách hàng CBDC của mình bằng cách nào?